健康保険等級マスタ登録

【健康保険の等級、保険料率、保険料を登録する】

健康保険、介護保険、子ども・子育て支援金の保険料率を入力し、保険料を登録します。

健康保険と介護保険は別々に登録します。

システムメニューより〔給与情報〕の給与情報グループの〔健康保険等級マスタ登録〕を起動します。

①事業所を選択します。

<入力項目>

1.複数の事業所を利用している場合、登録する事業所を選択します。

事業所が1つしか利用していない場合、最初から選択されていますので、変更する必要はありません。

②健康保険(介護保険に該当しない分)の料率と端数処理を入力します。

<入力項目>

2.健康保険の料率を入力します。健康保険の料率を1/2の率を個人負担、会社負担それぞれに入力します。

例)健康保険料率(介護保険に該当しない分) 10.13% の場合

10.13% ÷ 2 = 5.065%

入力例

男子(個人)男子(会社)女子(個人)女子(会社)

5.065%5.065%5.065%5.065%

3.端数処理を選択します。必須項目です。

〔計算基本情報設定〕にて社会保険会社負担分計算方法を「差額計算する」に設定している場合、会社負担

の端数処理は選択できません。

保険料の折半額に端数が存在する場合、個人負担の端数処理を「切り捨て」に選択することで、会社負担の

方が多くなるように入力できます。

4.全国土木建築国民保険組合に加入している場合、「整数第2位未満」を選択し、10円単位の保険料を計算

します。また、全国土木建築国民保険組合と同様に10円単位で計算させる場合にも選択します。

保険料を1円単位で計算する場合、「整数部未満」を選択します。

〔計算基本情報設定〕にて社会保険会社負担分計算方法を「差額計算する」に設定している場合、会社負担

の保険料には、整数部未満の端数が残ります。

③介護保険料の料率と端数処理を入力します。

<入力項目>

5.介護保険料の料率を計算し入力します。健康保険の介護保険に該当する料率から介護保険に該当しない料率を

差引き、1/2の率を個人負担、会社負担それぞれに入力します。

例)健康保険料率(介護保険に該当しない分) 10.13% の場合

健康保険料率(介護保険に該当する分) 11.75% の場合

11.75% ー 10.13% = 1.620%

1.620% ÷ 2 = 0.81%

入力例

男子(個人)男子(会社)女子(個人)女子(会社)

0.81%0.81%0.81%0.81%

6.端数処理を選択します。必須項目です。

〔計算基本情報設定〕にて社会保険会社負担分計算方法を「差額計算する」に設定している場合、会社負担

の端数処理は選択できません。

保険料の折半額に端数が存在する場合、個人負担の端数処理を「切り捨て」に選択することで、会社負担の

方が多くなるように入力できます。

7.全国土木建築国民保険組合に加入している場合、「整数第2位未満」を選択し、10円単位の保険料を計算

します。また、全国土木建築国民保険組合と同様に10円単位で計算させる場合にも選択します。

保険料を1円単位で計算する場合、「整数部未満」を選択します。

〔計算基本情報設定〕にて社会保険会社負担分計算方法を「差額計算する」に設定している場合、会社負担

の保険料には、整数部未満の端数が残ります。

④フッタの計算ボタンをクリックします。

<入力項目>

8.計算ボタンをクリックし、健康保険料と介護保険料を計算させます。

⑤健康保険、介護保険の賞与の保険料率と子ども・子育て支援金の料率及び端数処理を入力します。

<入力項目>

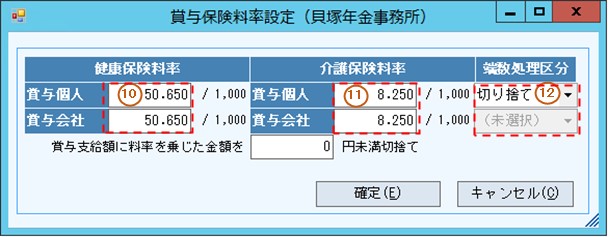

9.賞与の健康保険料率を入力します。給与の料率と同じ率を入力します。

分母が1000になります。給与の保険料率に入力した値に10を乗じた値を入力します。

例)給与の健康保険料率 5.065%

5.065% × 10 = 50.650

10.賞与の介護保険料率を入力します。給与の料率と同じ率を入力します。

分母が1000になります。給与の保険料率に入力した値に10を乗じた値を入力します。

例)給与の介護保険料率 0.81%

0.81% × 10 = 8.100

11.端数処理を選択します。**必須項目です。**給与と同じ端数処理を選択します。

12.全国土木建築国民保険組合の場合、上記の率で保険料を計算後、10円未満を切り捨てした金額を最終的な

保険料とします。

全国土木建築国民保険組合に加入している場合は「10」円未満切り捨てと入力します。

13.子ども・子育て支援金率を入力します。(給与・賞与共通)

子ども・子育て支援金率は全事業所共通になります。

分母が1000になりますので、保険料率が%表記の場合は10を乗じた値を入力します。

例)子ども・子育て支援金率 0.23%

0.23% ÷ 2 = 0.115%

0.115% × 10 = 1.15

14.端数処理を選択します。必須項目です。

〔計算基本情報設定〕にて社会保険会社負担分計算方法を「差額計算する」に設定している場合、会社負担

の端数処理は選択できません。

⑥保存します。

[ツールバー]

<入力項目>

15.ツールバーの保存ボタンをクリックします。

保存完了

複数の事業所を利用している場合、事業所毎に登録します。